📑 Содержание

💬 Обсуждение на форуме

💡 Есть вопросы, идеи или замечания по работе калькулятора?

Присоединяйтесь к обсуждению на форуме «Деньги В Рост» — делитесь мнениями, предлагайте улучшения, задавайте вопросы автору и другим участникам сообщества.

💰 Кредитный калькулятор

Позволяет рассчитать ежемесячные платежи по кредиту с выбором типа платежа: аннуитетный (равными долями) или дифференцированный (уменьшающийся).

📌 Основные обозначения

- S — сумма кредита (тело долга)

- n — срок кредита в месяцах

- i — месячная процентная ставка = (годовая ставка / 100) / 12

- P — ежемесячный платёж

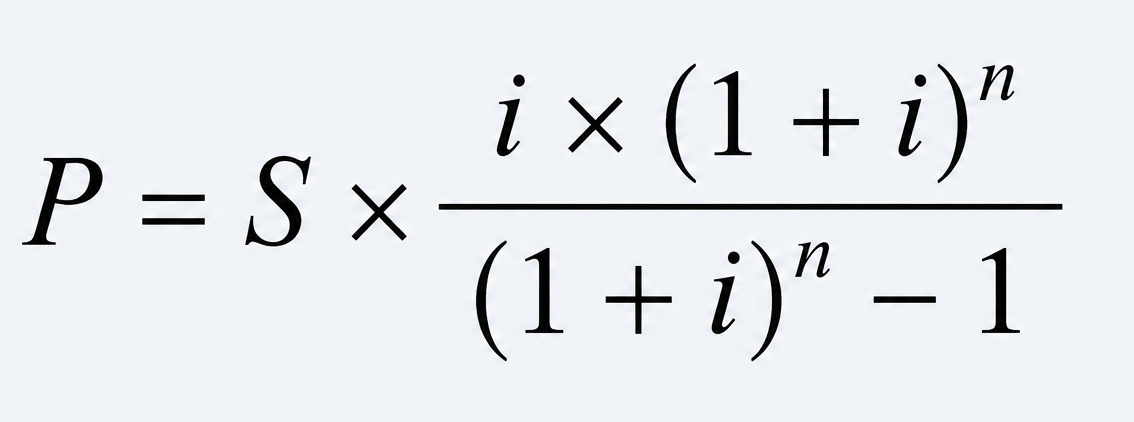

🔁 Аннуитетный платёж (равными долями)

Самый распространённый тип платежей. Каждый месяц вы платите одну и ту же сумму, но доля процентов постепенно уменьшается, а доля основного долга — растёт.

i = 15 / 100 / 12 = 0.0125

P = 500 000 × (0.0125 × 1.012512) / (1.012512 − 1) ≈ 45 129 ₽

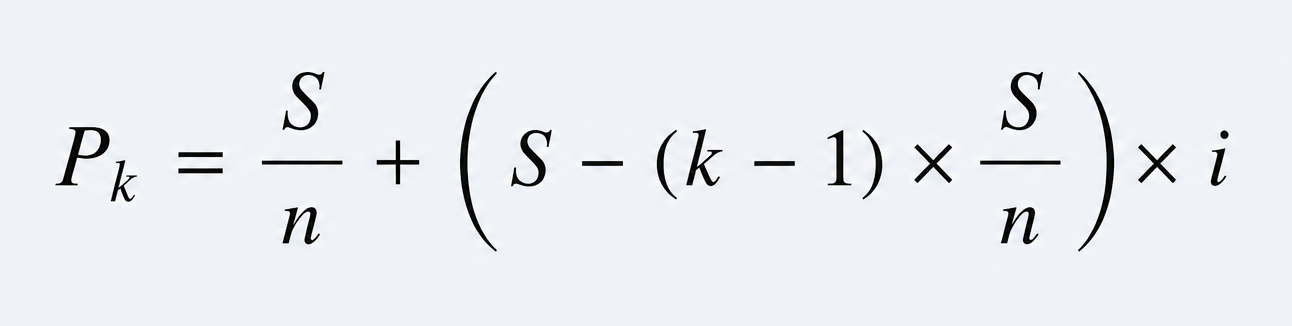

📉 Дифференцированный платёж (уменьшающийся)

Основной долг делится на равные части, а проценты начисляются на остаток. С каждым месяцем платёж становится меньше.

Первый платёж: 500 000/12 + 500 000×0.0125 ≈ 41 667 + 6 250 = 47 917 ₽

Последний платёж: 500 000/12 + (500 000 − 11×41 667)×0.0125 ≈ 41 667 + 521 = 42 188 ₽

🏠 Ипотечный калькулятор

Использует те же формулы, что и кредитный калькулятор. Отличие: сумма кредита вычисляется как стоимость недвижимости минус первоначальный взнос, а срок указывается в годах (автоматически переводится в месяцы).

📈 Депозитный калькулятор

Показывает, сколько вы заработаете, разместив деньги на вкладе. Можно выбрать два варианта начисления процентов.

📌 Основные обозначения

- V — начальная сумма вклада

- n — срок вклада в месяцах

- r — годовая процентная ставка (в %)

- m — месячная ставка = r / 100 / 12

🧾 Простые проценты (без капитализации)

Проценты начисляются один раз в конце срока. Доход не добавляется к телу вклада.

Сумма = V × (1 + (r / 100) × (n / 12))

Сумма = 500 000 × (1 + 0.085 × 1) = 542 500 ₽

🔄 Сложные проценты (ежемесячная капитализация)

Каждый месяц проценты добавляются к сумме вклада, и в следующем месяце начисляются уже на увеличенную сумму. Даёт более высокий доход.

Сумма = V × (1 + m)n

m = 8.5 / 100 / 12 = 0.0070833

Сумма = 500 000 × 1.007083312 ≈ 544 195 ₽

📈 Эффективная процентная ставка

Показывает реальную годовую доходность с учётом капитализации.

Эффективная ставка = ( (1 + m)12 − 1 ) × 100%

📊 Инвестиционный калькулятор

Рассчитывает накопления при регулярных взносах с учётом сложного процента и инфляции.

📌 Основные обозначения

- P — регулярный взнос (базовый)

- n — количество периодов

- r — годовая ставка доходности (%)

- i — годовая инфляция (%)

- k — количество периодов в году (зависит от периодичности)

📈 Формула роста капитала

Для каждого периода:

📉 Два типа взносов

- Фиксированный номинальный взнос — вы всегда вносите одну и ту же сумму. Её реальная ценность падает с каждым периодом из-за инфляции.

- Индексируемый взнос — сумма взноса растёт на уровень инфляции, чтобы сохранять постоянную покупательную способность.

Взнос_t = Базовый взнос × (1 + Инфляция_за_период)t-1

📉 Учёт инфляции и реальная доходность

Номинальная сумма корректируется на накопленную инфляцию:

Реальная доходность портфеля (CAGR) рассчитывается по формуле:

⚙️ Как устроен калькулятор внутри

Все расчёты происходят в реальном времени на вашем устройстве с помощью JavaScript. Формулы полностью повторяют банковские стандарты.

| Что считается | Как | Где отображается |

|---|---|---|

| Ежемесячный платёж (кредит/ипотека) | По формулам аннуитета или дифференцированного платежа | Верхний блок результатов |

| График платежей | Пошаговый расчёт остатка долга за каждый месяц | Таблица под графиком |

| Структура платежа | Разделение на «основной долг» и «проценты» | Столбчатая диаграмма |

| Накопления инвестиций | Итеративный расчёт с учётом взносов и сложного процента | Таблица и график роста капитала |

| Реальная покупательная способность | Дисконтирование номинальной суммы на накопленную инфляцию | Блок результатов инвестиций |

📝 Наглядные примеры расчётов

💳 Кредит 100 000 ₽ на 6 месяцев, ставка 12% годовых

- Аннуитет: ежемесячный платёж ≈ 17 279 ₽, переплата ≈ 3 674 ₽

- Дифференцированный: первый платёж ≈ 17 667 ₽, последний ≈ 16 833 ₽, переплата ≈ 3 500 ₽

🏦 Ипотека 4 000 000 ₽ на 20 лет, ставка 11.5%

- Аннуитет: ежемесячный платёж ≈ 42 657 ₽, переплата ≈ 6 237 724 ₽

- Дифференцированный: первый платёж ≈ 55 000 ₽, последний ≈ 16 826 ₽, переплата ≈ 4 616 667 ₽

📈 Инвестиции: 1000 ₽/мес, 10 лет, доходность 12%, инфляция 7%

- Фиксированный взнос: номинальная сумма ≈ 230 000 ₽, реальная покупательная способность ≈ 117 000 ₽

- Индексируемый взнос: номинальная сумма ≈ 230 000 ₽, реальная покупательная способность ≈ 193 000 ₽

Для инвестиций: индексируемый взнос позволяет сохранить реальную покупательную способность вносимых денег.